Учет аренды (лизинга) по ФСБУ 25/2018

Для изучения учета операций аренды по ФСБУ 25/2018 рекомендуем изучить следующие материалы:

■ Ответы на часто задаваемые вопросы по ФСБУ 25/2018 «Бухгалтерский учет аренды»: https://its.1c.ru/db/answers1c#content:1357:hdoc;

■ «Новый порядок учета лизинговых операций с 2022 года в 1С:ERP и 1С:Комплексная автоматизация» (https://its.1c.ru/video/lector20220412-1);

■ «Актуальные вопросы регламентированного учета в 1С:ERP» (https://zen.yandex.ru/video/watch/628732ed6fcca30fb311f035);

■ «ФСБУ 25. Аренда по договору в валюте и учет по ПБУ 18 в решениях 1С:ERP и 1С:Комплексная автоматизация» (https://its.1c.ru/video/lector20220915-2, https://its.1c.ru/video/lector20220915-1);

■ «Развитие функциональности по отражению изменений условий договоров аренды в программах 1С:ERP и 1С:КА» (https://its.1c.ru/video/lector20230727-1);

■ «Учет финансовой аренды у арендодателя в программах 1С:ERP и 1С:КА» (https://its.1c.ru/video/lector20240523-1, https://its.1c.ru/video/lector20240523-2).

В системе реализован учет аренды в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее «Стандарт»).

Для того чтобы в системе вести учет аренды в соответствии со стандартом ФСБУ 25/2018 «Бухгалтерский учет аренды», необходимо включить флаг Учет аренды по ФСБУ 25 (Организация-Учетная политика и налоги -Учетная политика финансового учета) и указать дату, с которой необходимо вести учет аренды по стандарту.

Коротко о Стандарте ФСБУ 25/2018 «Бухгалтерский учет аренды»

■ Стандарт устанавливает, как вести учет аренды арендатору и арендодателю.

■ Стандарт обязателен к применению, начиная с бухгалтерской (финансовой) отчетности за 2022 год. Допускается досрочное применение Стандарта.

■ Стандарт применяется только для объектов, которые классифицируется как объекты учета аренды (условия классификации описаны в Стандарте).

■ Стандарт определяет раскрытие информации в бухгалтерской (финансовой) отчетности.

■ Материалы для ознакомления с ФСБУ 25/2018:

○ Приказ Минфина России от 16.10.2018 N 208н "Об утверждении Федерального Стандарта бухгалтерского учета ФСБУ 25/2018 "Бухгалтерский учет аренды" (вместе с ФСБУ 25/2018 «Бухгалтерский учет аренды»);

○ Статья https://buh.ru/articles/documents/64268.

Глоссарий

|

Объекты учета аренды |

Объекты учета, которые классифицируются согласно п.5 Стандарта |

|

Право пользования активом (ППА) |

Правом пользования активом (ППА) признаются предметы аренды, удовлетворяющие условиям пп.11 и 12 Стандарта |

|

Операционная аренда |

Аренда классифицируется как операционная аренда, если экономические выгоды и риски, обусловленные правом собственности на предмет аренды, несет арендодатель (п.26 Стандарта) |

|

Финансовая (неоперационная) аренда |

Такая аренда, когда к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды (п.25 Стандарта). |

|

Справедливая стоимость предмета аренды |

Сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку. Плюс затраты арендодателя на приведение в состояние, пригодное для аренды (IFRS 16). |

|

Негарантированная ликвидационная стоимость (НГЛС) |

Предполагаемая справедливая стоимость предмета аренды, которую он будет иметь к концу срока аренды. |

|

Приведенная стоимость будущих арендных платежей |

Определяется путем дисконтирования будущих арендных платежей. Дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды (п.15 Стандарта). |

|

Ставка дисконтирования |

Процентная ставка, используемая для пересчёта будущих денежных потоков в единую величину текущей стоимости |

|

Дисконтирование |

Определение текущей стоимости будущих денежных потоков |

|

Обеспечительный платеж |

Авансовый платеж по договору в счет будущей поставки предмета аренды. Зачитывается частями на протяжении всего срока аренды. |

|

Выкупная стоимость |

Сумма, за которую можно выкупить предмет

аренды после истечения срока аренды. |

|

Затраты арендатора |

Затраты, связанные с поступлением предмета аренды (транспортные расходы, монтаж и т.п.) |

|

Неамортизируемая часть стоимости в налоговом учете |

Разница между суммой договора (без НДС) и стоимостью предмета аренды в налоговом учете, учитывается на счете 01.К |

|

Арендные платежи |

Платежи, обусловленные договором аренды, в т.ч.: определенные в твердой сумме платежи арендатора арендодателю, вносимые периодически или единовременно, за вычетом платежей, осуществляемых арендодателем в пользу арендатора, в том числе возмещение арендодателем расходов арендатора; переменные платежи, зависящие от ценовых индексов или процентных ставок, определенные на дату предоставления предмета аренды; платежи, связанные с продлением или сокращением срока аренды, установленные договором аренды, когда такое изменение учитывается при расчете срока аренды. |

|

Валовая инвестиция в аренду (ВИА) |

Сумма номинальных величин причитающихся арендодателю будущих арендных платежей по договору аренды и негарантированной ликвидационной стоимости предмета аренды. |

|

Чистая инвестиция в аренду (ЧИА) |

Определяется путем дисконтирования ее валовой стоимости по процентной ставке, при использовании которой приведенная валовая стоимость инвестиции в аренду на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и понесенных арендодателем затрат в связи с договором аренды. |

|

Неарендный компонент договора |

Предусмотренный договором платеж, который отражает куплю/продажу услуг (товаров), которые будучи связанными с получением/обслуживанием переданного арендодателем арендатору предмета аренды, представляют собой по экономическому содержанию самостоятельный элемент отношений сторон, не являющийся неизбежным следствием и неотъемлемой частью обязанности арендодателя как таковой передать предмет аренды во временное пользование. Не входит в ВИА. |

|

Неарендный компонент договора |

Отражается в соответствии с ПБУ 9/99 по правилам учета выручки. |

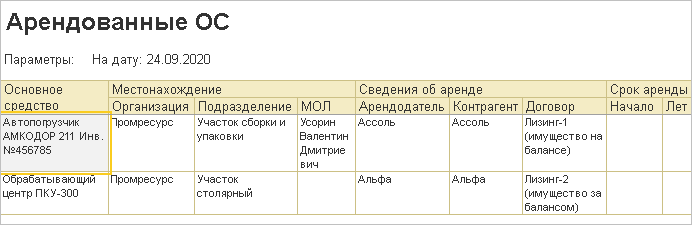

Учет у арендодателя (операционная аренда по ФСБУ 25/2018)

Операционная аренда

У арендодателя поддерживается учет операционной аренды. Есть возможность отразить в учете следующие операции:

■ Передача в аренду;

■ Арендные платежи;

■ Возврат предмета аренды;

■ Передача в аренду по договору ссуды.

Порядок учета при операционной аренде:

■ В бухгалтерском учете:

○ При операционной аренде арендодатель не изменяет прежний принятый порядок учета актива в связи с его передачей в аренду (п.41 Стандарта);

○ Доходы по операционной аренде признаются равномерно или на основе другого систематического подхода, отражающего характер использования арендатором экономических выгод от предмета аренды (п.42 Стандарта).

■ В налоговом учете порядок учета актива не меняется.

Операции отражаются документами:

|

Операция |

Документ |

|

Поступление предметов аренды |

Принятие к учету ОС |

|

Передача в аренду |

Передача ОС в аренду |

|

Арендные платежи |

Реализация услуг и прочих активов |

|

Изменение стоимости предметов аренды |

Переоценка ОС, Модернизация ОС |

|

Изменение величины обязательства |

Корректировка задолженности по финансовым инструментам |

|

Возврат из аренды |

Возврат ОС из аренды |

Передача в аренду по договору ссуды

Передача в аренду по договору ссуды признается операционной арендой, и для учета используются те же документы, что и для обычной аренды.

В налоговом учете требуется прекратить начисление амортизации (не выполняются условия п.1 ст. 256 НК РФ). Для этого нужно ввести документ Изменение параметров ОС на основании документа Передача ОС в аренду и остановить начисление амортизации в НУ.

Учет у арендодателя (финансовая аренда ФСБУ 25/2018)

Особенности учета финансовой аренды

Поддерживается учет:

■ по финансовой (неоперационной) аренде, когда к арендатору переходят экономические выгоды и риски, обусловленные правом собственности арендодателя на предмет аренды;

■ по субаренде по договорам аренды и лизинга.

Ограничение

Лизинг – финансовая аренда с выкупом – не поддерживается.

Финансовая (неоперационная) аренда поддержана для организаций, в которых данная деятельность является не основной и не массовой.

Рекомендуем изучить сквозные примеры по учету финансовой аренды у арендодателя в статье Примеры учета финансовой аренды у арендодателя.

Схема расчета инвестиций в аренду при передаче предмета аренды

Поддерживаемая функциональность

В учете арендодателя поддерживаются следующие операции:

■ расчет чистой инвестиции в аренду;

■ дисконтирование и признание процентного дохода;

■ учет негарантированной ликвидационной стоимости;

■ изменение условий передачи в аренду;

■ связь с арендованными объектами для передачи в субаренду;

■ расчет налога на имущество по объектам, переданным в аренду.

Настройка подсистемы финансовой аренды

Добавлена функциональная опция Передача в финансовую аренду/субаренду (раздел НСИ и администрирование – Настройка НСИ и разделов – Внеоборотные активы).

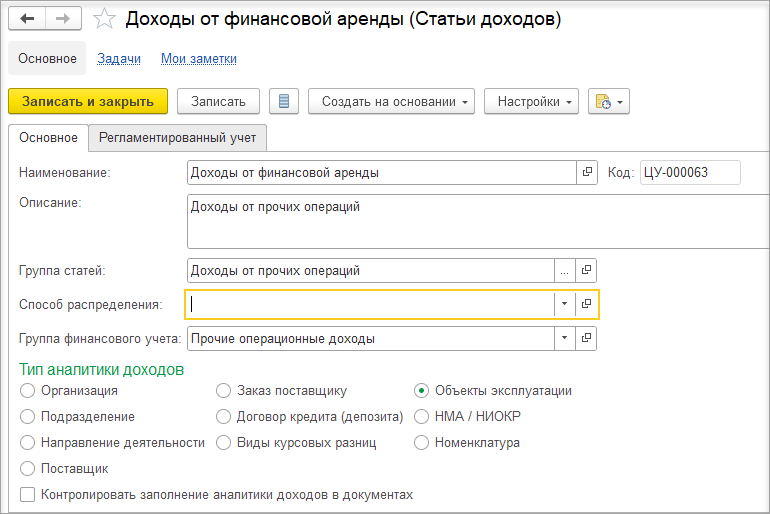

В учетной политике финансового учета на закладке Внеоборотные активы для функциональной опции Учет аренды по ФСБУ 25/2018 добавлена возможность выбора статей и аналитик:

■ Статья процентных доходов финансовой аренды;

■ Аналитика процентных доходов финансовой аренды;

■ Статья доходов для услуг финансовой аренды;

■ Аналитика доходов для услуг финансовой аренды.

Если указать пустую аналитику для статьи процентных доходов финансовой аренды, то доходы будут делиться по основным средствам.

При настройке статьи доходов «Проценты полученные» рекомендуется указывать тип аналитики Объекты эксплуатации и снимать флаг Контролировать заполнение аналитики доходов в документах.

Суммы НУ по статье формироваться не будут. Вид доходов используется для отражения в отчете о финансовых результатах, поэтому необходимо выбрать статью доходов «Проценты к получению (уплате)».

По статье доходов «Доходы от финансовой аренды» отражаются начисления услуг аренды в НУ.

Вид доходов используется для классификации доходов в НУ. В декларации Вид доходов «Сдача имущества в аренду или субаренду» не выделяется в отдельный показатель, но отображается отдельно в регистрах НУ.

Настройка счетов учета РСБУ

Настройка счетов учета производится в группе настроек финансового учета внеоборотных активов для объектов «Основные средства» и «Инвестиционная недвижимость», т.к. выделение в отчетности предполагается по характеру предметов аренды, а не по видам договоров аренды.

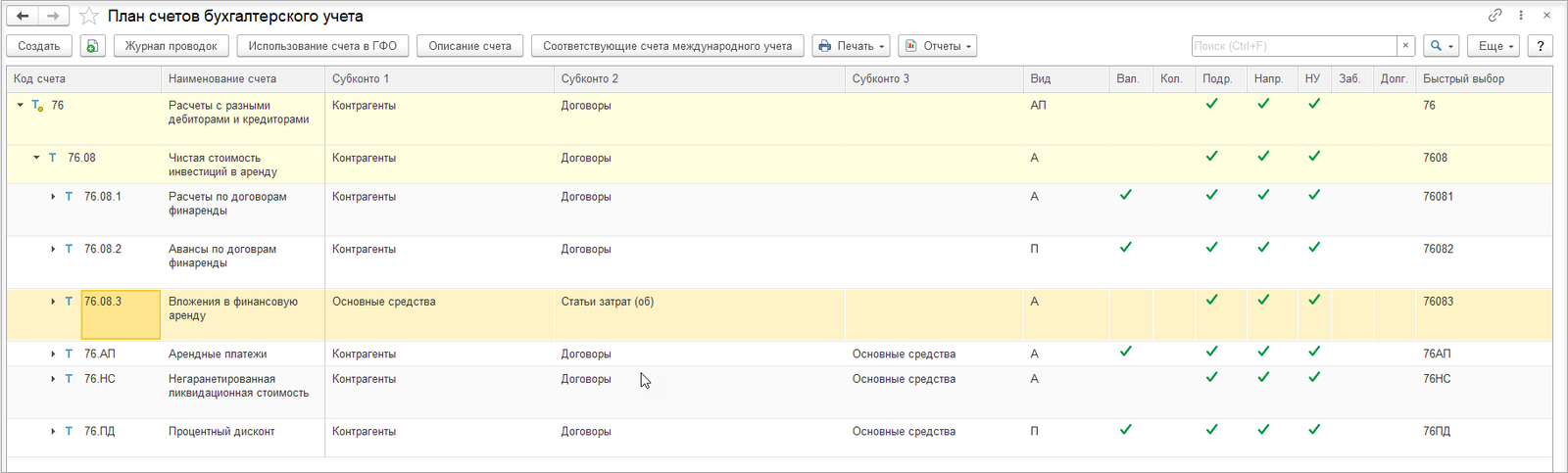

Субсчета к счету 76 «Расчеты с разными дебиторами и кредиторами» для учета у арендодателя финансовой аренды в типовом плане счетов отсутствуют и могут быть добавлены в рамках проекта внедрения системы.

Рекомендуется:

■ Настроить следующие субсчета к счету 76 «Расчеты с разными дебиторами и кредиторами»:

76.08 «Чистая стоимость инвестиций в аренду»;

76.08.1 «Расчеты по договорам финаренды»;

76.08.2 «Авансы по договрам аренды»;

76.08.3 «Вложения в финансовую аренду»;

76 АП «Арендные платежи»;

76 НС «Негарантированная ликвидационная стоимость»;

76 ПД «Процентный дисконт».

■ Настроить хозрасчетный план счетов следующим образом:

Необходимо отключить переоценку в регламентированном учете, т.к. переоценка производится в оперативном контуре.

При настройке группы настроек финансового учета внеоборотных активов рекомендуем настроить Отражение в регламентированном учете следующим образом:

■ Арендные платежи – 76.АП;

■ НГЛС – 76.НС;

■ Процентный дисконт – 76.ПД.

Ведение взаиморасчетов по договорам финансовой аренды

Взаиморасчеты по договорам аренды ведутся в подсистеме расчетов с клиентами.

В карточку договора с контрагентами добавлены новые цели договора:

■ Передача в аренду.

■ Субаренда.

Договоры по передачи в аренду, а также по субаренде находятся в журнале Договоры передачи в аренду (раздел Внеоборотные активы – Аренда).

Для договора с контрагентом по субаренде обязательно необходимо указать Договор аренды по которому получен предмет субаренды.

Ведение взаиморасчетов ограничено детализацией расчетов По договорам и По расчетным документам.

Передача ОС в финаренду

Поддержана передача в аренду:

■ собственных ОС;

■ арендованных ОС (ППА);

■ приобретенных и еще не принятых к учету ОС (капвложения по ОС на 08 счете).

При передаче в аренду собственных ОС и ППА их балансовая стоимость списывается с учета (в соответствии с п.34 ФСБУ 25/2018) и переносится на вложения в аренду. Для НУ ничего не изменяется, если передаваемый объект является амортизируемым имуществом, он прододжит амортизироваться, а его стоимость и амортизация переместятся на счета 03.02 и 02.02 соответственно.

Справедливой стоимостью предмета аренды при расчете считается его балансовая стоимость плюс затраты арендодателя на передачу в аренду. Если по каким-то причинам балансовая стоимость неактуальна, то она должна быть переоценена до справедливой стоимости. Справедливая стоимость – оценочное значение, при передаче в аренду есть возможность ввести эту оценку раздельно в валютах регламентированного и управленческого учетов. В силу особенностей расчета нужно учитывать, что оценка справедливой стоимости должна включать затраты арендодателя на передачу в аренду. Переоценка до справедливой стоимости относится на доходы/расходы периода (в соответствии с п. 34 ФСБУ 25/2018). Т.к. в проекте не предполагается будущий выкуп предмета аренды, то существенная часть балансовой (справедливой) стоимости должна быть отнесена на НГЛС.

Передача в аренду отражается документом Передача ОС в аренду. Данный документ можно создать на основании карточки основного средства, а также из рабочего места Документы по аренде (раздел Внеоборотные активы - Аренда), нажав на кнопку Создать.

Разделение на операционную и неоперационную (финансовую) аренду производится при выборе договора. Если цель договора Передача в аренду, Субаренда, то аренда неоперационная. Если договор с другой целью или она не выбрана, или это интеркампани, то аренда операционная.

Допускается оформлять несколько документов Передача ОС в аренду по одному договору. Это возможно за счет того, что графики платежей разделены по предметам аренды.

При этом предварительные платежи не могут делиться по основным средствам и поэтому распределяются при расчете ЧИА в самом документе Передача ОС в аренду в пропорции по арендным платежам. Если предварительный платеж был получен под конкретный предмет аренды, то можно отразить документ Передача ОС в аренду отдельным документом и указать там этот платеж. Налоговый учет ОС для неоперационной аренды работает, так же как и для операционной аренды.

При выборе договоров с контрагентом с целью договора: Субаренда или Передача в аренду - форма документа Передача ОС в аренду существенно меняется.

Арендные платежи в валюте взаиморасчетов нужны для контроля ввода графиков оплат и начислений. Арендные платежи в валюте регламентированного учета – для расчета приведенной стоимости.

В документе Передача ОС в аренду на закладке Основное с помощью кнопки Заполнить появилась возможность подобрать все авансы по договору, суммы можно корректировать вручную.

Статьи доходов и расходов необходимо заполнить, только если указана справедливая стоимость.

На закладке Основные средства документа Передача ОС в аренду в табличной части необходимо указать передаваемые в аренду объекты. Также возможно указать НГЛС и справедливую стоимость.

Графики платежей и начислений вводятся раздельно для каждого предмета. При нажатии кнопки Рассчитать ставки выводится Ставка доходности для информации. Ставка доходности не хранится в документе Передача ОС в аренду.

Для заполнения регулярных графиков есть специальный помощник. Помощник Заполнение графиков оплат и начисление можно вызвать с помощью кнопки Заполнить графики на закладке Основные средства. В нем можно выбрать заполняемые строки и указать параметры заполнения.

Графики также можно заполнить вручную или загрузить из табличного документа. Чтобы загрузить данные из табличного документа необходимо нажать на кнопку Загрузить. С помощью кнопки Добавить можно вручную добавить и заполнить новые строки графика. С помощью кнопки Перезаполнить график можно вызвать помощник Заполнение графиков оплат и начисление. Существует возможность откорректировать суммы в нескольких строках. Для этого необходимо выделить строки и нажать на кнопку Заполнить суммы в открывшемся окне Введите сумму необходимо указать новое значение суммы с НДС.

Превышение графика начислений над графиком будущих оплат считается авансами. Контролируется равенство общей суммы авансов по всем графикам ОС сумме предварительных платежей, указанной в шапке документа.

Предварительный График процентов считается автоматически при расчете ставки доходности и при записи документа Передача ОС в аренду.

При расчете закрытия месяца уточняется ЧИА и пересчитывается График процентов. В таком случае в форме Графики оплат и начислений: Графики доходной аренды будет показан итоговый график процентов из регистра, а не из табличной части документа.

Если ввести график процентов вручную, установив флаг Ввод графика вручную, то фиксируется приведенная стоимость, а значит и справедливая стоимость объекта.

В документе Передача ОС в аренду реализован предварительный расчет процентного дохода. Он предварительный, т.к. не учитывает амортизацию текущего месяца и затраты на вложения в аренду, оформленные позже даты документа. Нажав на сумму в столбце Ставка доходности, система выдаст Предварительный расчет процентного дохода.

При передаче основных средств в финансовую аренду недоступно управление начислением амортизации.

Для БУ и УУ она останавливается. Для НУ она не меняется.

В документе Передача ОС в аренду при онлайн-проведении записываются графики и параметры учета ОС. Для документа выполняется сразу две операции офлайнового проведения в оперативном контуре:

■ расчет стоимости выбытия ОС в БУ и УУ и перемещение стоимости и амортизации для НУ между ГФУ;

■ сбор всех затрат на передачу в аренду, итоговый расчет ЧИА и процентного дохода, запись итогового графика процентов.

При онлайн-проведении документа формируются задания на отложенные (офлайновые) расчеты.

При отражении в регламентированном учете автоматически рассчитываются задания по расчету выбытия ОС и инвестиций в аренду.

В регламентных операциях по закрытию месяца находятся две операции:

■ Начисление процентов по доходной аренде;

■ Расчет стоимости инвестиции в аренду.

При офлайновом расчете уточняется ЧИА и меняется график процентов, но так как возвращаться в начало закрытия месяца уже нельзя, поэтому дельта за месяц передачи в аренду переносится на следующий месяц.

Из документа Передача ОС в аренду можно распечатать справку-расчет начисленных процентов, нажав на кнопку Справка-расчет начисления процентов на закладке Основные средства. После закрытия месяца в ней отображается итоговый график процентов. Проценты за месяц передачи в аренду и за следующий показываются так, как если бы перенос не делался (чтобы иллюстрировать непосредственно математический расчет).

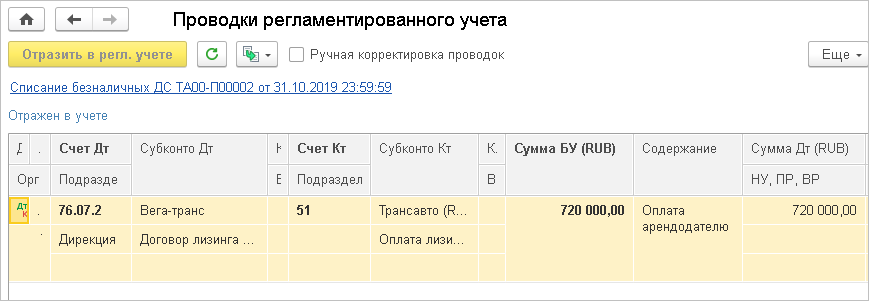

Арендные платежи

Поступление денежных средств по оплате арендных платежей необходимо отражать документом Поступление безналичных денежных средств с видом операции Поступление оплаты от клиента.

Рекомендуется использовать объекты расчетов с ГФУ, которые настроены с помощью счетов учета 76.08.1/76.08.2, чтобы соответствовать п. 36 ФСБУ 25/2018:

■ Дт 51 – Кт 76.08.2 – перечисление аванса;

■ Дт 51 – Кт 76.08.1 – оплата долга.

Выставление услуг аренды

В документ Реализация услуг и прочих активов добавлен новый вид операции документа Реализация услуг аренды. Для нее необходим выбор договора с типом Передача в аренду или Субаренда.

Выставление услуг аренды производится документами Реализация услуг и прочих активов с видом операции Реализация услуг аренды. В документе разделяются арендный и неарендный компоненты договора. Для неарендного компонента отражение в учете производится по обычным правилам (аналогично виду операции Реализация).

Арендные компоненты заполняются по графику.

Статья доходов для арендного компонента заполняется из учетной политики финансового учета.

Для арендных компонентов - проводки новые. Для неарендных – изменений нет.

Отражение в учете арендного компонента:

■ Вместо выручки БУ отражается уменьшение арендных платежей (Дт 76.08.1 – Кт 76.АП).

■ Для НУ показывается внереализационный доход по статье доходов на сумму без НДС (Дт 76.08.1 – Кт 91.01).

■ Начисление НДС отражается не на счете 91.02, а напрямую в корреспонденции с расчетами (Дт 76.08.1 – Кт 68.02).

■ Зачет аванса производится в обычном порядке (Дт 78.08.1 – Кт 78.08.2).

Начисление процентов по доходной аренде

Отражение доходов по финансовой аренде производится документами Начисление процентов по аренде с видом операции Начисление процентов по доходной аренде.

Документы создаются автоматически в рамках операции закрытия месяца Начисление процентов по доходной аренде. Операция расположена в блоке Взаиморасчеты и переоценка валютных средств до переоценки ДС и финансовых инструментов.

Начисление процентов производится по заранее рассчитанному графику процентов.

Рассчитывается в документах Передача ОС в аренду, Изменение условий передачи в аренду, Возврат ОС из аренды. Отражение в доходах периода производится по статье, указанной в учетной политике финансового учета.

Изменение условий передачи в аренду

Изменений условий по договорам: передача в аренду и субаренда - отражается новым документом Изменение условий передачи в аренду.

Поддержаны сценарии:

■ Внутреннее изменение инвестиций в аренду из-за дополнительных расходов;

■ Изменение НГЛС;

■ Индексирование арендных платежей, пролонгация.

Возможно внутреннее изменение инвестиций в аренду или изменения стоимости ППА при субаренде из-за дополнительных расходов, если арендатор произвел улучшения или причинил ущерб объекту:

■ Дт 76.АП – Кт <счет расходов> – увеличение ЧИА;

■ Дт 76.АП – Кт <счет расходов> <сторно> – уменьшение ЧИА (документ Изменение условий договора аренды при субаренде или выставлением претензии арендатору документом Корректировка задолженности).

При пролонгации и причинении ущерба НГЛС уменьшается, при улучшении объекта НГЛС увеличивается. Также НГЛС изменяется при изменении стоимости ППА при субаренде.

Это происходит за счет ЧИА:

■ Дт 76.НС – Кт 76.АП – увеличение НГЛС;

■ Дт 76.НС – Кт 76.АП <сторно> – уменьшение НГЛС.

При индексировании арендных платежей будущий график платежей может увеличиваться или уменьшаться. При пролонгации график увеличивается.

При всех изменениях меняется процентный доход, т.е. производится дисконтирование по новому остатку графика платежей и новому значению чистой стоимости инвестиции в аренду:

■ Процентный дисконт = Арендные платежи (без НДС) – ЧИА.

Производится перерасчет графика процентов:

■ Дт 76.АП – Кт 76.ПД – увеличение процентного дохода;

■ Дт 76.АП – Кт 76.ПД <сторно> – уменьшение процентного дохода.

В документе Изменение условий передачи в аренду можно выбрать только договоры с целью договора: Передача в аренду и Субаренда.

Документ можно создавать как для отдельных основных средств, так и сразу для всех основных средств.

После выбора договора на закладке Основные средства табличная часть заполняется всеми переданными по договору предметами аренды.

В документе можно изменить НГЛС, графики оплат и начислений.

Расходы собираются по остаткам на конец месяца при офлайн-проведении в операции Расчет стоимости инвестиции в аренду.

В специальной форме расшифровки можно посмотреть расчет процентного дохода. Предварительный расчет процентного дохода можно получить, нажав на значение ставки доходности.

Данные предварительные, т.к. на дату документа могут быть еще не отражены все затраты по основным средствам в этом месяце.

Из документа Изменение условий передачи в аренду можно распечатать справку-расчет начисленных процентов, нажав на кнопку Справка-расчет начисления процентов на закладке Основные средства. После закрытия месяца в ней отображается итоговый график процентов. Проценты за месяц изменения условий и за следующий показываются так, как если бы перенос не делался (чтобы иллюстрировать непосредственно математический расчет).

Возврат из аренды

Возможны следующие варианты учета актива при возврате из аренды:

■ Учитывать в составе ОС (ППА);

■ Учитывать в составе инвестиции в аренду;

■ Списать на расходы;

■ Списать на статью активов.

При возврате из аренды чистая стоимость инвестиции в аренду списывается и признается актив (п. 40 ФСБУ 25/2018).

В НУ стоимость и амортизация амортизируемого имущества перемещается на счета 01.01 и 02.01.

Отражение в составе ОС/ППА следует выбирать, если объект ранее был принят к учету в качестве ОС в БУ и УУ. Только такой порядок доступен при субаренде. Т.к. при передаче в финансовую аренду не аннулируется карточка учета ОС, то восстанавливается балансовая стоимость ОС в размере НГЛС (или в размере всей ЧИА при досрочном возврате). Ранее накопленная амортизация не восстанавливается. После возврата из аренды следует пересмотреть элементы амортизации ОС (СПИ, компоненты амортизации и др.).

Отражение в составе инвестиций в аренду можно применить, если есть намерение заново передать объект в аренду. НГЛС и остаток ЧИА при досрочном возврате переносятся на статью с типом расходов На стоимость внеоборотного актива. Сразу после возврата можно передавать объект в аренду по новому договору.

Отражение на статью расходов применяется в двух случаях:

■ если объект после возврата ликвидируется (следует использовать статью с распределением На финансовый результат (расходы тек. периода));

■ если объект нужно принять к учету как новое основное средство и ранее не было сделано принятие к учету (следует использовать статью с распределением На стоимость внеоборотного актива, далее вводится Принятие к учету ОС в обычном порядке).

Отражение в прочих активах применяется, если требуется отразить в составе прочих активов. В документе возврата необходимо выбрать статью прочих активов/пассивов и счет учета.

В форму документа Возврат ОС из аренды добавлено поле Договор. Если выбран договор с целью: Передача в аренду или Субаренда - то возможно указать актив, который необходимо признать при возврате.

Для ППА, переданных в субаренду доступна только опция Учитывать в составе ОС.

Возврат можно делать как для всех ОС по договору, так и для отдельных объектов.

При возврате из финансовой аренды недоступно управление начислением амортизации. Для БУ и УУ начисление возобновляется при возврате в состав ОС. Для НУ начисление амортизации не изменяется.

Субаренда

Для передачи в субаренду указывается договор с контрагентом с целью Субаренда. При этом обязательно необходимо указать договор аренды, по которому был получен предмет аренды.

Если в документе Изменение условий договора аренды меняется стоимость ППА, то можно ввести на основании документ Изменение условий передачи в аренду.

Перед выкупом, возвратом предмета аренды и прекращением договора аренды необходимо вернуть все предметы аренды из субаренды.

В документе отображается, передан ли объект в субаренду, в колонке Субаренда на закладке Предметы аренды. При изменении стоимости по объектам в субаренде указывается статья расходов, куда относится изменение стоимости ППА.

При возврате ППА из субаренды возможен учет только в составе ОС.

Формирование чистой стоимости инвестиции в аренду

ЧИА = Справедливая стоимость – Предварительные платежи (без НДС) – НГЛС

Расчет ЧИА производится в валюте регламентированного учета.

Процентный дисконт = Арендные платежи (без НДС) – ЧИА

Расчет процентного дисконта производится в валюте взаиморасчетов по договору.

Формирование чистой стоимости производится следующим образом:

Дт 76.АП – Кт 01.09, 08.04 – справедливая стоимость

Дт 76.НС – Кт 76.АП – выделение НГЛС

Дт 76.АП – Кт 76.ПД – процентный дисконт.

При этом предварительные платежи остаются на Кт 76.08.2 и уменьшают сальдо 76.08 для отражения в балансе.

Рекомендуется НДС с аванса выделить на отдельном субсчете 76.АВ и настроить в увеличение ЧИА.

Начисление налога на имущество

При передаче в финансовую аренду налоговой базой для налога на имущество является чистая стоимость инвестиции в аренду.

Отражение в регламентированной отчетности

Для расчета отложенных налогов по ПБУ 18 рекомендуется объединить счета 76.АП, 76.НС и 76.ПД в одну группу (раздел Регламентированный учет – Настройки и справочники – Правила группировки активов и обязательств для ПБУ 18) и сопоставить с видом активов Доходные вложения в материальные ценности.

Для отражения в балансе и пояснениях № 5 в настраиваемой отчетности рекомендуется сделать настройку:

■ В строке 1230 «Дебиторская задолженность» создать подстроку «Чистая стоимость инвестиции в аренду», в алгоритме заполнения указать «сальдо по дебету счета 76.08»;

■ В строке 5510 создать подстроку «Чистая стоимость инвестиции в аренду». В ней и в самой строке 5510 указать счет 76.08.

Учет у арендатора (предмет аренды признан ППА)

Особенности учета

■ В учете арендатора используются следующие понятия:

○ Право пользования активом (далее ППА);

○ Дисконтирование;

○ Приведенная стоимость;

○ Справедливая стоимость;

○ Негарантированная ликвидационная стоимость.

■ Учет лизинга и аренды нужно вести по Стандарту;

■ Предметы аренды после признания в качестве ППА всегда учитываются на балансе;

■ ППА нужно амортизировать;

■ Используется другой порядок определения стоимости ППА;

■ Проценты начисляются по графику оплат и начислений по договору аренды;

Схема учета

Движение сумм по договору можно представить в виде следующей схемы:

■ Сумма договора состоит из авансового платежа, услуг по аренде, выкупной стоимости и суммы НДС.

■ Сумма услуг по аренде и выкупная стоимость делятся на приведенную стоимость арендных платежей и сумму процентов.

■ Приведенная стоимость арендных платежей и авансовый платеж включается в стоимость актива и при начислении амортизации включается в расходы.

■ Проценты включаются в расходы в соответсвии с графиком оплат и начислений по договору аренды.

Внимание

*В программе «Авансовый платеж» называется «Обеспечительный платеж» для совместимости с предыдущими версиями программы.

**В программе «Стоимость ППА» рассчитывается в документе Заключение договора аренды на закадке Предметы аренды. Предметы аренды по ФСБУ 25/2018 учитываются как активы, которые в бухгалтерском учете называются "ППА".

Какие операции поддерживаются

В учете у арендатора поддерживаются операции:

■ Принятие к учету предметов аренды;

■ Начисление и оплата арендных платежей;

■ Начисление процентов по графику оплат;

■ Изменение условий договора аренды;

■ Выкуп предметов аренды, в том числе досрочный выкуп – поддерживается только для договоров лизинга;

■ Прекращение договора аренды (в том числе досрочное);

■ Возврат обеспечительного платежа;

■ Расчет ставки дисконтирования, приведенной стоимости, процентов.

В журнале документов по аренде возможен отбор по договору.

Принятие к учету

Для принятия к учету предметов аренды необходимо:

■ Создать Договор аренды и создать при необходимости новую ГФУ для учета предметов аренды;

■ Оформить документ Заключение договора аренды:

○ в документе выбрать договор и заполнить условия договора, которые будут действовать;

○ создать основные средства и указать их в документе.

■ Оформить документ Принятие к учету ОС, который можно создать на основании договора.

Договор аренды

Документ Договор аренды (лизинга) можно создать из рабочего места Внеоборотные активы - Договоры аренды (линга):

В договоре аренды (лизинга) необходимо заполнить закладки:

■ Основное.

■ Параметры договора.

■ Расчеты по договору.

■ Учетная информация.

Закладка Расчеты по договору заполнится автоматически после создания документа Заключение договора аренды.

В договоре аренды (лизинга) на закладке Основное указываются:

■ цель договора: Аренда или Лизинг;

■ период действия договора;

■ Вид дохода иностранного контрагента – значением данного реквизита определяется раздел отчета «Налоговый расчет сумм доходов, выплаченных иностранным организациям, и сумм удержанных налогов» (Приказ ФНС России от 26.09.2023 № ЕД-7-3/675@), в котором отражается платеж по договору. Подробнее см. Договоры с поставщиками;

■ стороны договора.

На закладке Параметры договора указываются:

■ Валюта взаиморасчетов;

■ ведется/не ведется учет авансов по текущим арендным платежам в разрезе платежных документов;

■ Налогообложение;

■ платежи, предусмотренные договором.

для договоров аренды

■ в каком виде учета будут учитываться предметы аренды:

○ В управленческом и регламентированном учетах;

○ В регламентированном учете;

○ В управленческом учете;

■ Способ определения стоимости активов:

○ Рассчитывается по ставке;

○ Указывается вручную;

○ Равна сумме договора.

для договоров лизинга

■ Балансодержатель предметов лизинга;

■ информация об оформлении заявлений о ввозе;

■ Способ определения стоимости активов:

○ Указывается вручную;

○ Равна сумме договора.

На закладке Учетная информация указываются:

■ Группа фин. учета расчетов;

■ Статья ДДС;

■ Направление деятельности;

■ статья и аналитика, подразделение (параметр, в соответствии с которым начисление услуг отражается в расходах), используется для заполнения значений по умолчанию при начислении услуг;

■ статья и аналитика, подразделение, по которой выполняется отражение начисленных процентов в расходах.

Параметр Балансодержатель (Арендодатель или Арендатор) указывается только в договорах лизинга и определяется условиями, прописанными в договоре.

Данный параметр влияет на учет налога на прибыль и налога на имущество. В случае учета по Стандарту независимо от выбора значения данного параметра в форме договора объект учета аренды после признания в качестве ППА всегда учитывается в бухгалтерском учете на балансе арендатора (лизингополучателя).

ВНИМАНИЕ! Для правоотношений, начиная с 2022 года, балансодержателем для целей учета налога на прибыль и налога на имущество всегда считается арендодатель (лизингодатель).

В п. 49 Федерального закона от 29.11.2021 N 382-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" написано:

"3. Имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя)".

Данная поправка вступила в силу 01.01.2022 г. Рекомендуется, начиная с этой даты, всегда выбирать Арендодателя в качестве балансодержателя в карточке нового договора лизинга на закладке Параметры договора.

Если необходимо вести учет авансов по текущим арендным платежам в разрезе платежных документов, то в карточке элемента списка Договоры аренды необходимо установить флаг Вести учет авансов по текущим арендным платежам в разрезе платежных документов, подробнее в статье Учет авансов по договорам аренды.

Для договоров аренды и лизинга в разделе Налогообложение НДС необходимо заполнить поле Налогообложение. При выборе в поле Налогообложение значения Налоговый агент по НДС необходимо заполнить поле Вид агентского договора, подробнее в статье Исполнение обязательств налогового агента по НДС.

В договоре лизинга если необходимо, можно установить флаг Требуется оформление заявлений о ввозе,подробнее в статье :Учет НДС при импорте из стран Евразийского экономического союза.

В договоре аренды с помощью переключателя Предметы аренды учитываются в возможно выбрать следующие варианты:

■ Управленческом и регламентированном учетах;

■ Регламентированном учете;

■ Управленческом учете.

Переключатель Предметы аренды учитываются в доступен только в договорах аренды. Данный переключатель определяет только учет предметов аренды, т.е. расчеты по договору аренды будут вестись и в регламентированном и управленческом учетах при выборе любого варианта.

В договоре аренды в группе Способ определения стоимости активов возможно выбрать следующие варианты:

■ Рассчитывается по ставке;

■ Указывается вручную;

■ Равна сумме договора.

В договоре с типом Лизинг в списке отображается только два пункта: Указывается вручную и Равна сумме договора.

Вариант Равна сумме договора позволяет отразить договор аренды (лизинга) без дисконтирования.

Внимание

Вариант Рассчитывается по ставке начиная с версии 2.5.18 соответствует варианту Путем дисконтирования планируемых платежей до версии 2.5.18.

Вариант Указывается вручную начиная с версии 2.5.18 соответствует варианту По фактической стоимости до версии 2.5.18.

В договоре аренды (лизинга) на закладке Расчеты по договору выводится информация обо всех изменениях условий договора, а также информация о прекращении договора аренды и выкупе арендованных ОС. Для всех полей разделов: Расчеты по договору, График оплат и начислений, Дисконтирование - данные берутся из документа Изменение условий договра аренды, если он есть. Если нет документа Изменение условий договра аренды, то из документа Заключение договра аренды.

Счета учета расчетов с целью отражения сумм хозяйственных операций в регламентированном учете задаются в группе финансового учета расчетов, указываемой в договоре аренды (лизинга).

Далее работать с договорами аренды (лизинга) можно в журнале документов Документы по аренде в разделе Внеоборотные активы– Аренда. Для того чтобы настроить список документов, который необходимо выводить в журнал документов Документы по аренде, необходимо перейти по гиперссылке Настроить в шапке журнала и установить флаг напротив необходимых документов по аренде.

Ограничение

Документ Списание ОС не будет отображаться в журнале документов Документы по аренде, если настроен отбор по контрагенту и договору аренды (лизинга).

Выбор, в каком учете учитывать предметы аренды

Если предметы аренды не учитываются в одном из учетов, то действуют следующие правила:

■ Принимаются к учету предметы только в том учете, в котором они отражаются в соответствии с договором.

■ Начисление услуг по аренде будет сразу отражаться в расходах того учета, в котором не учитываются предметы аренды, например, если предметы аренды не учитываются в управленческом учете, то услуги будут отражаться в расходах в управленческом учете.

■ Проценты начисляются только в том учете, в котором учитываются предметы аренды.

Например, правила учета по ФСБУ 25/2018 распространяются

только на бухгалтерский учет, и организация может не применять их в

управленческом учете.

В этом случае в договоре указывается, что предметы аренды учитываются только в

регламентированном учете.

В управленческом учете не будет учета основных средств, а услуги по аренде

будут отражаться в расходах при их начислении.

Выбор учета доступен только для договоров аренды.

Заключение договора аренды

В документе Заключение договора аренды указываются:

■ договор аренды;

■ расчеты по договору;

■ график оплат и начислений, график начисления процентов;

■ список предметов аренды и их стоимость в валюте договора:

○ для договоров аренды:

□ указываются Справедливая (начальная) стоимость и Негарантированная (конечная) стоимость (если способ определения стоимости По фактической стоимости);

□ автоматически рассчитывается Приведенная стоимость (если способ определения стоимости Путем дисконтирования планируемых платежей);

○ для договоров лизинга - указывается Сумма вложений лизингодателя (без НДС), при этом:

□ если балансодержатель – арендатор, стоимость в налоговом учете, которая отражается на счете 08, указывать не нужно, она рассчитывается по формуле: Стоимость БУ / Стоимость всех ОС по договору * Сумма договора;

□ если балансодержатель – арендодатель, ОС не учитывается в НУ.

■ другие параметры (налогообложение, валюта документа, номер и дата входящего документа и так далее).

В документе не поддерживается изменение валюты документа. Суммы вводятся в валюте договора.

В расчетах по договору указываются:

■ сумма договора;

■ сумма обеспечительного платежа;

■ сумма услуг по аренде;

■ выкупная стоимость;

■ сумма и ставка НДС.

В разделе Расчеты по договору указываются итоговые суммы по договору. Если итоги начислений отличаются от платежей, то рядом будет отображаться индикатор. Сумма НДС заполняется по графику, а не от общей суммы договора, так как могут быть округления.

Внимание

Для договоров лизинга с последующим выкупом можно проводить документы: Заключение договора аренды, Изменение условий договора аренды, Выкуп ОС - по нулевой выкупной стоимости.

Для организаций, применяющих УСН, есть возможность при заполнении сумм расчетов по договору указывать суммы НДС, при этом НДС включается в стоимость арендованных основных средств.

На закладке Предметы аренды указывается стоимость предмета аренды в валюте договора, а также Подразделение и Статья расходов, по которой капитализируется стоимость актива.

Для договоров аренды с определением стоимости ППА Путем дисконтирования планируемых платежей в документе Заключение договора аренды заполняется колонка Номинальная стоимость.

«Номинальная стоимость» - это расчетная величина, позволяющая выделить стоимость отдельных объектов ППА из общей величины будущих арендных платежей по договору аренды. Определяется пользователем исходя из условий договора аренды и применяемой учетной политики.

На закладке Дисконтирование выполняется расчет ставки и суммы процентов. При расчете процентов в поле Приведенная стоимость не участвует обеспечительный платеж, оплаченный до даты заключения договора, потому что в соответствии с п. 13 ФСБУ 25/2018 авансовые платежи до начала договора аренды включаются в стоимость ППА, т.е. стоимость ППА считаем до момента передачи предмета аренды. При расчете процентов дисконтируем только будущие деньги.

Схему проводок можно посмотреть в этой статье Регламентированный учет.

График оплат и начислений

В документе Заключение договора аренды заполнение графика оплат и начислений возможно несколькими способами:

■ автоматически, если платежи и начисления осуществляются с определенной периодичностью (день, месяц, квартал, полугодие, год);

■ загрузка из внешней таблицы;

■ вручную.

Суммы в графике оплат и начислений указываются с НДС.

Если в документе рассчитанная сумма НДС не совпадает с данными арендодателя, то в графике начислений и оплат нужно скорректировать суммы НДС. Расчет долгосрочной части суммы договора и последующая реклассификация задолженности выполняются за вычетом суммы НДС.

Дата оплаты услуги не может быть раньше даты принятия к учету предметов аренды, оплаты до принятия к учету должны оформляться как обеспечительные платежи.

Дата обеспечительного платежа должна быть раньше даты начала аренды.

В графике оплат указывается авансирование выкупной стоимости, если это определено договором. Если авансирование выкупной стоимости не предусмотрено, то формируется единственный платеж на дату выкупа (платеж нужно вводить в графике).

Если платежи периодические, то можно начать с ввода

ежемесячных платежей, а сумма договора и НДС будут рассчитаны автоматически.

Если график платежей не имеет периодичности, то периодичность будет

«Произвольная».

Надпись «График оплат и начислений не заполнен»

отображается, если указанные здесь суммы отличаются от графика оплат или

начислений (в графике должны быть строки).

Также индикатор отображается рядом с суммой, по которой обнаружены расхождения.

Если периодичность графика оплат и начислений не совпадает с периодичностью, указанной в документе, это не мешает проведению документа.

В графике есть информация о периодичности.

Информацию в графиках оплат и начислений можно:

■ рассчитать автоматически на закладке Расчеты по договору;

■ ввести вручную нажав на кнопку Добавить;

■ ввести данные из excel файла нажав на кнопку Загрузить.

График начисления процентов

График начисления процентов всегда заполняется автоматически

при проведении документа Заключение договора аренды на основании графика оплат.

Для заполнения графика должны быть определены процентная ставка и приведенная

стоимость.

Для договоров аренды, способ определения стоимости которых Рассчитывается по ставке процентная ставка вводится вручную. При этом приведенная стоимость рассчитывается по формуле:

где:

d – дата платежа; n, t - количество временных периодов; R - ставка дисконтирования; CF - денежный поток (Cash Flow).

При расчете применяется финансовая функция аналогичная функции Excel ЧИСТНЗ.

Для договоров лизинга и договоров аренды, способ определения стоимости которых Указывается вручную процентная ставка рассчитывается автоматически методом «XIRR».

При расчете применяется финансовая функция аналогичная функции Excel ЧИСТНВДОХ.

Рекомендуем посмотреть пример Пример проверки расчетов по договору лизинга без авансирования выкупной стоимости.

Расчеты по договору должны совпадать с графиком оплат и начислений. Если они не совпадают, то отображается индикатор, у которого в подсказке описаны проблемы. При наличии отличий расчеты можно перезаполнить по графику оплат и начислений.

Проценты начисляются на дату оплаты и на конец каждого месяца в течение срока аренды. При расчете применяется такой график оплат: на конец месяца учитывается нулевая сумма оплаты.

Информацию в графике погашения процентов можно:

■ рассчитать автоматически на закладке Дисконтирование;

■ ввести вручную установив флаг Ввод графика вручную и нажав на кнопку Добавить;

■ ввести данные из excel файла установив флаг Ввод графика вручную и нажав на кнопку Загрузить.

Прочие расходы

Согласно пункту 13 ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) право пользования активом (ППА) признается по фактической стоимости, которая в том числе включает затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях.

В налоговом учете дополнительные затраты в первоначальную стоимость предмета аренды (лизинга) не включаются, даже если налоговый учет имущества ведет лизингополучатель. Указанные затраты можно сразу включить в состав расходов для целей налогообложения прибыли (письма Минфина России от 25.07.2012 № 03-03-06/1/359, от 19.11.2012 № 03-03-06/1/594).

Поэтому варианты распределения в статье расходов по отражению дополнительных затрат можно настроить следущим образом:

■ в упр. учете: На стоимость внеоборотного актива;

■ в бух. учете: На стоимость внеоборотного актива;

■ в нал. учете: На финансовый результат (расходы тек. периода).

Принятие к учету

В документе Принятие к учету ОС на закладке Основные средства отображается договор, на основании которого поступило ОС, также необходимо указать стоимости БУ и НУ (они могут быть разные).

На закладке Параметры учета есть возможность проверки настройки в НУ (если ОС учитывается на балансе арендодателя). В случае учета по ФСБУ 25/2018 ППА в НУ не отражается. Поэтому его следует принять к учету только в управленческом и бухгалтерском учетах.

Схему проводок можно посмотреть в этой статье Регламентированный учет.

Перемещение арендованного ОС

Для оформления перемещений арендованного ОС между подразделениями и/или материально-ответственными лицами используется документ Перемещение ОС.

Амортизация

Амортизация начисляется регламентным документом Амортизация ОС при закрытии месяца в соответсвии с параметрами начисления амортизации выбранными в документе Принятие к учету ОС, а также установленной датой начисления амортизации арендованных ОС в учетной политике организации. .

В системе есть переключатель С какой даты начисляется амортизация арендованных ОС (Организация-Учетная политика и налоги- Учетная политика финансового учета и Учетная политика бухгалтерского учета– Внеоборотные активы- Основные средства (арендованные)), с помощью которого можно выбрать следующие варианты расчета амортизации для арендованных ОС:

■ С даты принятия к учету;

■ С первого числа месяца, следующего за месяцем принятия к учету.

В соответствии с п.10 Стандарта: «Организация должна применять единую учетную политику в отношении права пользования активом и в отношении схожих по характеру использования активов (незавершенных капитальных вложений, основных средств и других)».

Арендные платежи начисление и оплата

Арендные платежи начисляются документом Поступление услуг по аренде.

В документе указываются:

■ сумма услуг по аренде;

■ услуга по аренде (аванс);

■ сумма обеспечительного платежа к зачету;

■ список начислений можно заполнить по графику начислений;

■ статья расходов, аналитика, подразделение и направление деятельности (при отражении услуги в расходах).

Если балансодержателем является арендодатель, то услуги по аренде относятся на расходы в налоговом учете.

Если по договору предметы аренды не принимаются к учету в

одном из учетов, то услуги относятся на расходы в этом учете.

Например, если в договоре указано, что предметы аренды принимаются к учету

только в регламентированном учете, то услуги по аренде будут относиться на

расходы в управленческом учете.

Список начислений можно заполнить по графику начислений при помощи кнопки Заполнить на закладке Начисления (на дату документа в графике должно быть указано, какие услуги начисляются).

Для зачета авансов по текущим арендным платежам в документе Поступление услуг по аренде необходимо выбрать тип начисления Услуга по аренде (аванс) и расчетный документ, подробнее в статье Учет авансов по договорам аренды.

На закладке Дополнительно можно указать Стандартный набор реквизитов для документов закупки.Флаг Сумма включает НДС определяет порядок расчета НДС на закладке Начисления.

Если флаг Сумма включает НДС установлен– сумма услуг включает НДС.

Если флаг Сумма включает НДС не установлен – сумма услуг без учета НДС.

Поля: Налогообложение и Под деятельность необходимо заполнять исходя из концепции раздельного учета НДС. Подробнее: Раздельный учет НДС.

Схему проводок можно посмотреть в этой статье Регламентированный учет.

Для оформления документов оплаты услуг по аренде: Заявка на расходование ДС и Списание безналичных ДС необходимо в поле Тип платежа указать значение Услуга по аренде или Услуга по аренде аванс. Значение Услуга по аренде необходимо выбирать в случае, если документ Поступление услуг по аренде создан. Если поступление услуг еще не оформлено, то в документах оплаты необходимо выбирать тип платежа Услуга по аренде (аванс).

Порядок учета авансов по договорам аренды (лизинга), можно посмотреть в статье Учет авансов по договорам аренды.

Изменение условий договора аренды

Поддерживаются следующие сценарии изменения условий договоров аренды (лизинга):

■ Пролонгация договора аренды (не лизинга);

■ Индексация арендной платы (увеличение и уменьшение) по договору аренды;

■ Изменение ставки дисконтирования по договору аренды;

■ Арендные каникулы по договору аренды;

■ Добавление предмета аренды в имеющийся договор аренды (лизинга);

■ Частичное выбытие предметов аренды без прекращения договора аренды;

■ Частичный досрочный выкуп предметов аренды по договору лизинга без прекращения договора;

■ Изменение выкупной стоимости предмета аренды в договоре лизинга по дополнительному соглашению;

■ Изменение контрагента или номера договора без прекращения договора аренды (лизинга).

Ограничения

Не поддерживаются сценарии по изменению: справедливой (начальной) стоимости для договоров аренды по фактической стоимости и суммы вложений лизингодателя для договоров лизинга.

Сценарий «Частичное выбытие предметов аренды без прекращения договора аренды» для договоров аренды по фактической стоимости не поддерживается.

Изменение условий договора аренды поддерживается только после принятия к учету ОС, за искючениям случая, когда с помощью документа Изменение условий договора аренды осуществляется сценарий «Добавление предмета аренды в имеющийся договор аренды (лизинга)»;

В течение одного дня допускается оформление только одного документа Изменение условий договора аренды по одному договору.

До версии 2.5.17 при создании документа Изменение условий договра аренды не поддерживается выделение долгосрочной части обязательств по счету 76.07.Д (долгосрочные арендные обязательства). Перенести необходимую сумму из краткосрочных обязательств в долгосрочные пользователю необходимо самостоятельно вручную.

Создать новый документ Изменение условий договора аренды можно:

■ на основании договора аренды (лизинга) с помощью кнопки Создать на основании;

■ из списка Внеоборотные активы – Документы по аренде с помощью кнопки Создать.

Датой документа Изменение условий договора аренды является дата начала изменения договора, т.е. новые условия дейстуютс с даты документа.

В документе Изменение условий договора аренды необходимо выбрать договор аренды, после этого данные в документе будут заполнены в соответствии с условиями договора, актуальными на дату ввода документа.

Поля: Статья доходов, Статья расходов/активов, а также Аналитика доходов и Аналитика расходов - заполняются вручную.

Данные статьи доходов и расходов необходимы для отражения:

■ разницы между суммой выкупа без НДС и остатком приведенной стоимости ОС;

■ разницы между суммой уменьшения стоимости ОС и балансовой стоимостью.

Проводки по документу Изменение условий договора аренды можно посмотреть в статье Регламентированный учет.

На закладке Расчеты по договору в поле Предыдущие условия аренды система выводит документ, последний по которому установлены условия по договору аренды (лизинга). В поле Предыдущие условия аренды может быть выведен документ Ввод остатков арендованных ОС (на балансе) или документ Заключение договора аренды, если документов Изменение условий договора аренды не было сформировано. Если по данному договору аренды (лизинга) уже были созданы документы Изменение условий договора аренды, то будет выведен последний из них.

В документе Изменение условий договора аренды на закладке Расчеты по договору при необходимости можно ввести новые данные по будущим платежам и начислениям. При этом нельзя изменить данные по обеспечительному платежу: Обеспечительный платеж и Первый платеж.

В полях Сумма услуг по аренде и Сумма НДС по аренде автоматически выводятся данные по будущим платежам и начислениям на основании графиков оплат и начислений, начиная с даты документа Изменение условий договора аренды. В поле Обеспечительный платеж выводятся данные о не зачтенном остатке по обеспечительному платежу.

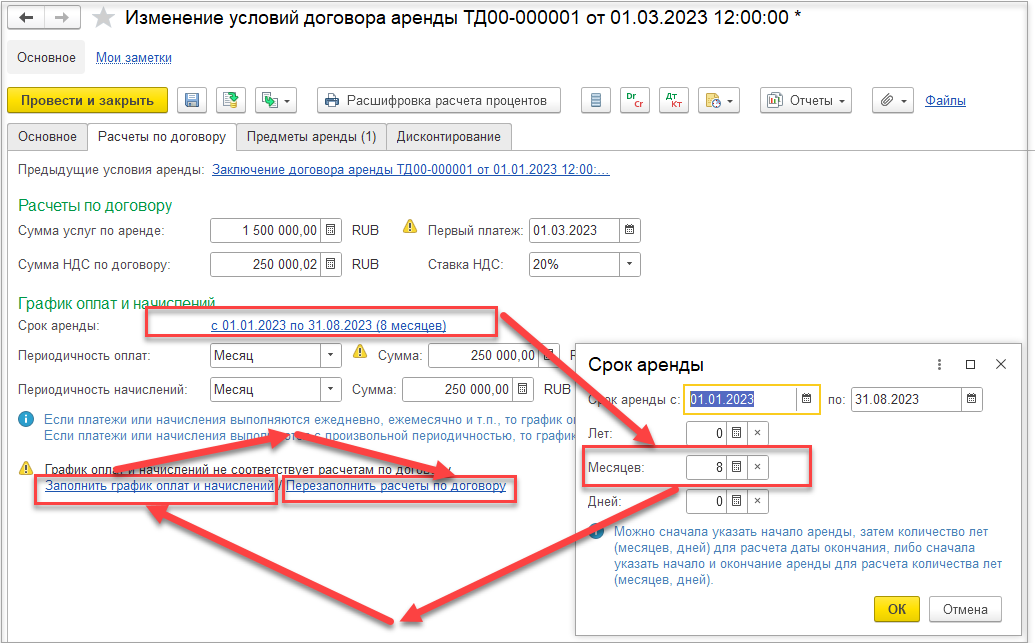

Для того чтобы установить новую дату окончания договора аренды (лизинга), необходимо перейти по гиперссылке Срок аренды и установить новый срок окончания аренды.

После ввода новых значений необходимо нажать на гиперссылки: Заполнить график оплат и начислений, и затем Перезаполнить расчеты по договору.

Ограничение

Пролонгация по договору аренды по фактической стоимости возможна только через добавление нового предмета аренды на новый период.

Если графики оплат и начислений носят периодически характер, то для того чтобы установить новую сумму оплат и начислений необходимо ввести данные в поля Сумма - Периодичность оплат и Сумма - Периодичность начислений. Далее нажать на гиперссылку Заполнить график оплат и начислений. Есть два варианта ввода данных: после того как указаны данные в поле Сумма периодичности начислений, необходимо нажать кнопку «Ввод» на клавиатуре, и затем нажать на гиперссылку Заполнить график оплат и начислений, или два раза нажать на гиперссылку Заполнить график оплат и начислений. После этого нажать на гиперссылку Перезаполнить расчеты по договору.

Если графики оплат и начислений носят произвольный характер, то новую сумму оплат и начислений можно ввести, нажав по гиперссылке Открыть график оплат или Открыть график начислений по договору. График можно изменить вручную или выделить в нем строки, в которых необходимо изменить суммы и нажать кнопку Заполнить суммы. В открывшемся окне ввести необходимое значение. Можно заполнять только колонки с суммами. В случае если текущую колонку нельзя заполнить, система выводит сообщение: «Невозможно заполнить выбранную колонку».

На закладке График оплат доступно заполнение колонок: Сумма услуги по аренде, Выкупная стоимость.

Внимание

Для договоров лизинга с последующим выкупом можно проводить документы: Заключение договора аренды, Изменение условий договора аренды, Выкуп ОС - по нулевой выкупной стоимости.

На закладке График начислений доступно заполнение колонок: Услуги по аренде в части арендного платежа, Услуги по аренде в части зачета обеспечительного платежа.

После ввода новых значений сумм необходимо нажать на гиперссылку Перезаполнить расчеты по договору.

В документе Изменение условий договора аренды изменения данных в графике оплат и начислений по договору аренды (лизинга) возможны начиная с даты создания документа при любом способе заполнения графика. Команды: Добавить, Скопировать, Удалить, Загрузить - не могут изменить часть графика, которая соответствует периоду до даты документа Изменение условий договора аренды. Для информации данная часть графика выделяется серым цветом.

В графике оплат и начислений по договору аренды (лизинга) суммы Всего оплата и Всего начисления рассчитываются по данным нового графика. В поле Зачет обеспечительного платежа выводятся данные о не зачтенном остатке по обеспечительному платежу.

В договорах аренды по фактической стоимости изменение справедливой (начальной) стоимости не поддерживается, а также не поддерживается изменение суммы вложений лизингодателя для договоров лизинга. Поэтому все изменения сумм по аренде для данных договоров относятся на проценты и НДС. При этом необходимо учитывать алгоритм, по которому осуществляется проверка остатка приведенной стоимости. При проведении документа Изменение условий договора аренды сравнивается остаток приведенной стоимости и сумма будущих оплат по графику без НДС. Остаток приведенной стоимости на момент документа Изменение условий договора аренды рассчитывается как справедливая (начальная) стоимость (или сумма вложений лизингодателя) за вычетом всех оплат по графику без НДС до даты документа Изменение условий договора аренды и увеличенная на сумму начисленных процентов по графику до даты документа Изменение условий договора аренды. Сумма будущих платежей должна быть больше остатка приведенной стоимости, иначе нельзя будет рассчитать процентную ставку (так как она будет отрицательной).

Внимание

Если при изменении срока аренды в документе Изменение условий договора аренды на закладке Расчеты по договору в поле Первый платеж по услугам по аренде необходимо указать дату, более позднюю чем последняя дата которая была указана в графике оплат документа Заключение договора аренды, то ее необходимо установить вручную.

При заполнении графиков оплат и начислений система учитывает значение первого платежа, поэтому если периодичность графиков оплат и начислений отличается, то необходимо проверить заполнение графиков, и при необходимости скорректировать их вручную.

С помощью кнопки Заполнить по предыдущим условиям можно отменить все изменения графика, не перевыбирая договор.

При выборе договора в документе Изменение условий договора аренды данные на закладке Параметры аренды заполняется автоматически по предыдущим условиям договора. Из табличной части нельзя удалить предметы аренды. При этом существует возможность добавлять новые основные средства (далее ОС), которые еще не приняты к учету. При пролонгации договора аренды необходимо изменить срок полезного использования всех предметов аренды, и указать общий срок пролонгации.

В документе Изменение условий договора аренды на закладке Параметры аренды находится колонка Действие, которая необходима для того, чтобы можно было указать действие с предметом аренды. По умолчанию данная колонка заполняется значением Изменение условий аренды.

Добавить предмет аренды можно с помощью кнопки Добавить. Можно выбрать ОС, которое не принято к учету на дату документа. При добавлении нового предмета аренды в качестве действия система устанавливает Взятие в аренду, и данное значение изменить нельзя.

Для добавляемого предмета аренды необходимо заполнить колонки: Номинальная стоимость, Подразделение и Статья расходов - аналогично заполнению документа Заключение договора аренды.

В документе Изменение условий договора аренды на закладке Параметры аренды находится кнопка Заполнить. С ее помощью при необходимости можно перезаполнить список ОС, а также можно заполнить подразделение и статью расходов для добавляемых ОС.

Номинальная стоимость необходима для расчета доли по каждому предмету аренды. Далее на основе долей определяется приведенная стоимость по ним.

Далее на основании документа Изменение условий договора аренды необходимо создать документ Принятие к учету ОС

При частичном выбытии предмета аренды в документе Изменение условий договора аренды на закладке Параметры аренды в колонке Действие для него необходимо установить действие Прекращение аренды. Действие Прекращение аренды доступно только для договоров аренды, для договоров лизинга не доступно.

Далее на основании документа Изменение условий договора аренды необходимо создать документ Списание ОС.

Также документ Списание ОС можно создать с помощью кнопки Создать в журнале документов Документы по аренде в разделе Внеоборотные активы– Аренда.

При частичном досрочном выкупе предмета аренды в документе Изменение условий договора аренды на закладке Параметры аренды в колонке Действие для него необходимо установить действие Досрочный выкуп. Для частичного досрочного выкупа на закладке Параметры аренды добавлена колонка Выкупная стоимость (с НДС) RUB, в ней нужно указать выкупную стоимость. Действие Досрочный выкуп и новая колонка Выкупная стоимость (с НДС) RUB доступны только для договоров лизинга. Выкупная стоимость (с НДС) RUB переносится в документ Выкуп арендованных ОС.

Далее на основании документа Изменение условий договора аренды необходимо создать документ Выкуп арендованных ОС.

Ограничения

В одном документе Изменение условий договора аренды по договору лизинга нельзя оформить два сценария: добавление предмета лизинга и частичный досрочный выкуп предмета лизинга.

В одном документе Изменение условий договора аренды по договору аренды можно оформить два сценария: добавление предмета аренды и частичное выбытие предмета аренды. Данная ситуация не является заменой для дисконтирования и расчета амортизации. Поскольку нет оснований считать, что износ используемого объекта равен износу полученного объекта. Поэтому следует рассматривать замену объектов ППА, как два независимых события: возврат используемого объекта, получение нового объекта.

Выкупная стоимость предмета лизинга не равна ни балансовой стоимости ППА, ни сумме будущих платежей по договору лизинга по этому предмету. В документе Изменение условий договора аренды по договору лизинга при изменении выкупной стоимости система разработана, исходя из того что выкупная стоимость лизингодателем будет определена между этими значениями.

Для изменения контрагента или договора в документе Изменение условий договора аренды на закладке Основное есть свертываемая группа Изменение арендодателя/договора. По умолчанию группа свернута. Если данные реквизиты в документе были ранее заполнены, то при его открытии группа будет развернута.

Внимание

При изменении договора аренды (лизинга) с помощью документа Изменение условий договора аренды между одним и тем же контрагентом или при изменении контрагента и соответственно создание нового договора аренды (лизинга) данные на закладке Параметры договора в «старом» и «новом» договорах аренды (лизинга) должны быть одинаковые.

При изменении контрагента и договора не поддерживается перенос остатков по счету 76.А (балансировка ВР по договорам аренды). До версии 2.5.17 не поддерживался перенос остатков по счету 76.07.Д (долгосрочные арендные обязательства). Остатки по данным счетам необходимо было переносить документом Операция (регл. учет). Начиная с версии 2.5.17 данную операцию создавать нет необходимости.

При проведении документа Изменение условий договора аренды предупреждения будут выходить только по соответствиям с новым графиком и по суммам, по которым пользователь может вносить изменения.

Если по договору аренды (лизинга) было создано несколько документов Изменение условий договора аренды, один из них стал неактуальным и было отменено проведение этого документа или был создан новый документ Изменение условий договора аренды более ранней датой, то в последующих документах Изменение условий договора аренды на закладке Расчеты по договору появится ссылка Обновить с подсказкой в виде желтого треугольника. Если на него навести мышкой, то выйдет сообщение об актуальном документе аренды, устанавливающем условия договора. При нажатии на ссылку Обновить можно перезаполнить документ Изменение условий договора аренды в соответствии с актуальными условиями.

После этого необходимо проверить правильность заполнения графика, при необходимости скорректировать его и нажать на гиперссылку Перезаполнить расчеты по договору.

Документы Изменение условий договора аренды, созданные в версиях до 2.5.15, не содержат ссылку на документы в поле Предыдущие условия аренды. Ссылка Обновить появится после обновления на версию 2.5.15 во всех документах Изменение условий договора аренды вне зависимости от версии системы. Использовать ссылку Обновить в документах Изменение условий договора аренды для документов созданных до версии 2.5.15 не рекомендуем. В случае использования ссылки Обновить в документах Изменение условий договора аренды созданных до версии 2.5.15 необходимо будет перепровести документы аренды и закрыть период.

При попытке проведения документа Изменение условий договора аренды, после которого есть документы, меняющие условия договора, появится сообщение об этом.

Документ Изменение условий договора аренды не будет проведен до тех пор, пока по более поздним документам не будет отменено проведение. При двойном клике на сообщение можно открыть первый документ, указанный в списке сообщения.

Внимание

При переходе на версию начиная с 2.5.15 алгоритм документа Изменение условий договора аренды изменится. При этом алгоритм в уже созданных документах сохранится прежним, который был до версии 2.5.15. Если документ Изменение условий договора аренды будет проведен после обновления, алгоритм работы документа изменится.

Для изучения функционала документа Изменение условий договора аренды, рекомендуем дополнительные материалы:

■ видео – запись «Развитие функциональности по отражению изменений условий договоров аренды в программах 1С:ERP и 1С:КА» (https://its.1c.ru/video/lector20230727-1);

■ сквозные примеры по формированию документа Изменение условий договра аренды по каждому сценарию в статье Примеры создания документа Изменение условий договоров аренды.

Выкуп предмета аренды

Поддерживаются следующие сценарии выкупа предметов лизинга:

■ досрочный выкуп (до завершения срока аренды);

■ выкуп по истечении срока договора.

Выкуп может быть как с авансированием выкупной стоимости, так и без авансирования выкупной стоимости.

В договоре лизинга на закладке Параметры договора можно настроить Выкуп предметов аренды как Авансирование выкупной стоимости, установив одноименный флаг. Если флаг Авансирование выкупной стоимости не уставлен, то оплата выкупа будет установлена в графике оплат на дату выкупа по договору.

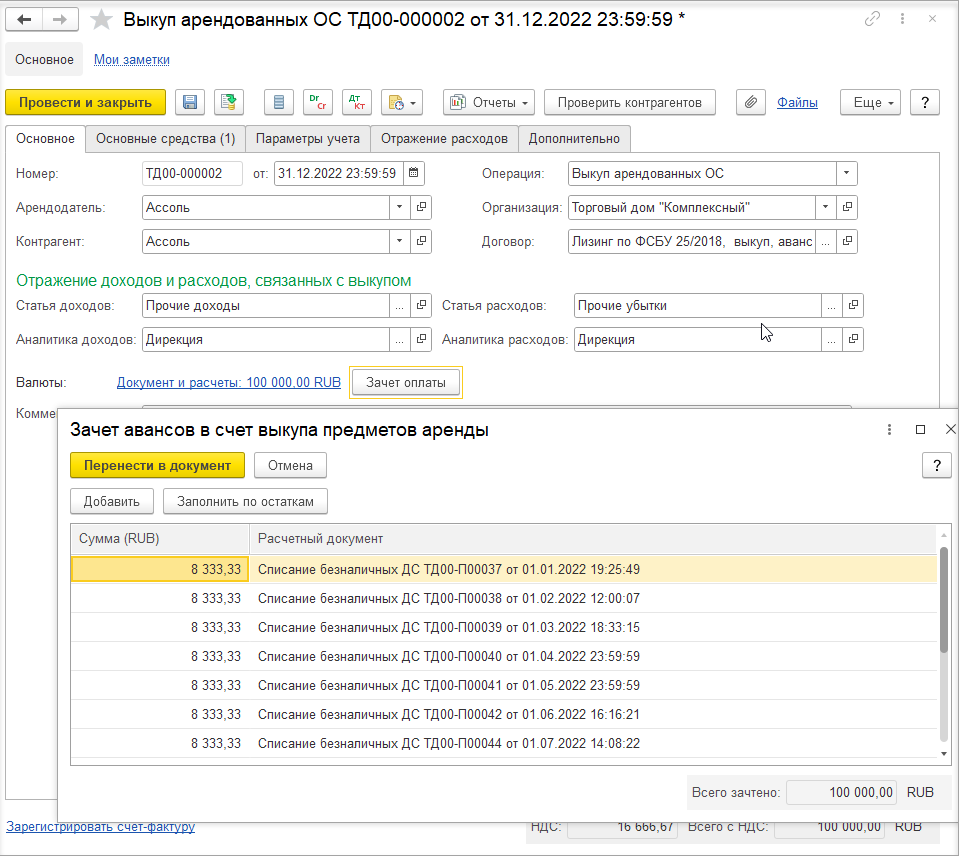

Для оформления выкупа используется документ Выкуп арендованных ОС.

Документ Выкуп арендованных ОС возможно сформировать в случае, если в договоре аренды (лизинга) на закладке Параметры договора установлен флаг Выкуп предметов аренды.

В документе Выкуп арендованных ОС на закладке Основное в поле Операция необходимо выбрать один из двух вариантов выкупа:

■ Досрочный выкуп арендованных ОС;

■ Выкуп арендованных ОС.

Далее на закладке Основное необходимо заполнить реквизиты документа Выкуп арендованных ОС:

■ номер;

■ дату;

■ арендодателя;

■ контрагента;

■ организацию;

■ договор;

■ статью доходов и аналитику доходов;

■ статью расходов и аналитику расходов.

При выкупе арендованных ОС после окончания срока договора (если установлен флаг Авансирование выкупной стоимости), при использовании кнопки Зачет оплаты можно зачесть авансы выкупной стоимости и авансы по текущим платежам за услуги аренды.

При выборе операции Досрочный выкуп арендованных ОС, используя кнопку Зачет оплаты, можно дополнительно зачесть аванс обеспечительного платежа в счет оплаты выкупной стоимости.

На закладке Основные средства документа Выкуп арендованных ОС необходимо заполнить следующие поля:

■ Основное средство;

■ Сумма выкупа;

■ Ставка НДС;

■ Стоимость (НУ);

■ Группа финансового учета.

Внимание

Для договоров лизинга с последующим выкупом можно проводить документы: Заключение договора аренды, Изменение условий договора аренды, Выкуп ОС - по нулевой выкупной стоимости.

Для корректного налогового учета в документе необходимо указать Стоимость (НУ). После выкупа ОС принимается к учету в НУ, поэтому в документе Выкуп арендованных ОС необходимо указать параметры учета, статью расходов для начисления амортизации в налоговом учете. Выкупную стоимость можно отнести на расходы как амортизационную премию. Можно указать новый срок использования, например, остаточный.

Стоимость НУ можно включить в расходы, если она не превышает 100 тыс. рублей.

На закладке Параметры учета документа Выкуп арендованных ОС необходимо заполнить следующие поля в разделе Налоговый учет:

■ Амортизационная группа;

■ Порядок включения стоимости в расходы;

■ Срок использования;

■ Начисление амортизации;

■ Специальный коэффициент.

Варианты заполнения поля Порядок включения стоимости в расходы:

■ Начислять амортизацию;

■ Включить в расходы при принятии к учету;

■ Стоимость не включается в расходы.

При выборе значения Начислять амортизацию появляется возможность установить флаг Включить амортизационную премию в состав расходов и указать Процент стоимости.

Варианты заполнения поля Начисление амортизации:

■ Действует;

■ Остановлено.

На закладке Отражение расходов документа Выкуп арендованных ОС необходимо заполнить следующие поля в разделах Амортизация (налоговый учет), Имущественные налоги:

■ Статья расходов;

■ Аналитика расходов.

На закладке Дополнительно документа Выкуп арендованных ОС необходимо заполнить следующие поля:

■ Ответственный;

■ Подразделение;

■ Номер (дата) входящего документа;

■ Наименование входящего документа;

■ Налогообложение;

■ Выкуп под деятельность;

■ Событие.

Флаг Сумма включает НДС влияет на расчет значения в столбце НДС на закладке Основные средства:

флаг установлен - НДС в том числе значения в столбце Сумма (RUB);

флаг не установлен – НДС сверх значения в столбце Сумма (RUB).

Из документа Выкуп арендованных ОС поддерживается оформление документа Счет-фактура полученный. Для оформления документа Счет-фактура полученный необходимо перейти по гиперссылке Зарегистрировать счет-фактуру.

Схему проводок можно посмотреть статье Регламентированный учет.

Рекомендуем изучить сквозные примеры по учету договоров лизинга с последующим выкупом основных средств в статье Примеры по выкупу предметов лизинга.

Прекращение договора аренды

Для прекращения договора аренды поддерживаются следующие сценарии:

■ Досрочное прекращение договора;

■ Прекращение договора после завершения срока аренды.

Прекращение договора аренды оформляется документом Прекращение договора аренды.

Возврат авансов за услуги по аренде и возврат обеспечительного платежа оформляются документами Поступление безналичных денежных средств и Приходный кассовый ордер.

Прекращение договора аренды поддерживается только после принятия к учету ОС.

При досрочном прекращении договора аренды в документе возможно заполнение статей доходов и расходов.

Схему проводок можно посмотреть в этой статье Регламентированный учет.

Рекомендуем изучить сквозные примеры по учету договоров аренды с последующим прекращением в статье Примеры по прекращению договора аренды.

Перенос взаиморасчетов по договорам

В системе существует возможность указывать в качестве документа аванса Первичный документ. Его следует создавать с указанием договора аренды, в рамках которого предполагается зачет аванса.

Это позволяет:

■ вводить остатки взаиморасчетов по договорам аренды, не создавая фиктивного документа Списание безналичных денежных средств;

■ выполнять перенос авансов между договорами аренды с помощью пары документов Корректировка задолженности по финансовым инструментам (через статью активов);

■ выполнять перенос аванса с торговой задолженности на договор аренды с помощью документов Корректировка задолженности и Корректировка задолженности по финансовым инструментам (через статью активов).

Существует возможность создать Первичный документ из формы выбора.

Для типа документа Оплата поставщику можно указать договор аренды.

Рекомендуем изучить сквозные примеры по переносу взаиморасчетов по договорам аренды (лизинга) в статье Примеры по переносу задолженности.

Начисление процентов

Проценты начисляются регламентным документом Начисление процентов по аренде при закрытии месяца по графику начисления процентов, указанному в условиях договора аренды.

Если в месяце оплата услуг не соответствует условиям договора, то необходимо изменить условия договора до закрытия месяца.

Проценты начисляются в том учете, в котором числятся предметы аренды.

Проценты отражаются в расходах по статье, указанной в договоре аренды. Изменение статьи не поддерживается.

Проводки можно посмотреть в этой статье Регламентированный учет.

Имущественные налоги

По арендованным активам могут начисляться имущественные налоги:

■ Налог на имущество – начисляется, если балансодержателем является арендатор для правоотношений до 2022 года. Для правоотношений, начиная с 2022 года, балансодержателем для целей учета налога на имущество всегда считается арендодатель (лизингодатель). Подробнее можно прочитать в статье Налог на имущество.

■ Транспортный налог – начисляется, если для предметов аренды оформлена регистрация транспортных средств;

■ Земельный налог – начисляется, если для предметов аренды оформлена регистрация земельных участков.

Использование целевых средств

Арендатор имеет право использовать целевые средства для приобретения предметов аренды (нормативные документы: пп. 6, 7, 9 ПБУ 13/2000, пп.14 п.1 ст. 251 и пп. 3 п.2 ст. 256 НК РФ):

■ Если целевые средства получены до принятия к учету, необходимо:

○ При помощи документа Операция (регл. учет) оформить предоставление средств целевого финансирования (Дт 76 <гос. орган> Кт 86);

○ Оформить документ Принятие к учету ОС, где указать, что используется целевое финансирование.

Учет договоров аренды в валюте

Для изучения учета операций аренды в валюте по ФСБУ 25/2018 рекомендуем изучить следующие материалы:

■ Ответы на часто задаваемые вопросы по ФСБУ 25/2018 «Бухгалтерский учет аренды»: https://its.1c.ru/db/answers1c#content:1357:hdoc;

■ «ФСБУ 25. Аренда по договору в валюте и учет по ПБУ 18 в решениях 1С:ERP и 1С:Комплексная автоматизация» (https://its.1c.ru/video/lector20220915-2, https://its.1c.ru/video/lector20220915-1).

Учет договоров аренды в валюте ведется следующим образом:

Стоимость ППА складывается из суммы авансов (платежей до заключения договора) и приведенной стоимости будущих платежей.

Авансы не переоцениваются, поэтому должны входить в стоимость ППА по курсу аванса (эта возможность добавлена).

Приведенная стоимость будущих платежей в рублях оценивается по курсу на дату заключения договора аренды.

Общая стоимость ППА в рублях распределяется между объектами пропорционально номинальной стоимости или стоимости затрат лизингодателя (в зависимости от настроек договора).

В документе Поступление услуг по аренде зачитывается первоначальный аванс (один или несколько) с указанием документа аванса. В документе Выкуп арендованных ОС зачитывается авансирование выкупной стоимости с указанием документов аванса. В случае досрочного выкупа зачитывается и первоначальный аванс и авансирование выкупной стоимости.

Рублевые суммы в движениях документов определяются следующим образом:

■ Для НУ сумма расхода определяется по курсу авансов в части зачета аванса, остальная сумма – по курсу документа.

■ Для НДС рублевая сумма определяется по курсу авансов в части зачета аванса, остальная сумма – по курсу документа, если договор оплачивается в рублях. Если в валюте - то по курсу на дату документа.

■ В БУ определяется средний курс документа с учетом зачета авансов (как в НУ), и все проводки формируются по этому курсу. Остаток сумм в рублях при выкупе переоценится регламентной операцией Переоценка взаиморасчетов по аренде в конце месяца.

В плане счетов бухгалтерского учета предусмотрены субсчета для ведения учета договоров аренды в валюте регламентированного учета (76.07.1-76.07.09).